Qu'est-ce que l'ACS et comment activer la 3D Secure 2.0 dans WordPress

Dernière mise à jour le

Vous vous demandez ce qu'est l'ACS et comment activer la 3D Secure sur votre site de commerce électronique WordPress ?

Vous avez probablement entendu parler de la Directive sur les services de paiement 2 (DSP2), de l'Authentification forte du client (ACS) et de la 3D Secure 2.0.

Dans cet article, nous allons examiner ce que signifient ces termes, comment ils affectent votre activité de commerce électronique, en particulier si vous avez des clients en Europe, et comment activer facilement la 3D Secure 2.0 dans WordPress.

Qu'est-ce que l'authentification forte du client ?

L'authentification forte du client (ACS) est une exigence européenne dans le cadre de la Directive sur les services de paiement 2 (DSP2), introduite pour la première fois en 2007 pour rendre les paiements en ligne plus sécurisés et réduire considérablement le risque de fraude. La deuxième itération de l'ACS est devenue obligatoire en 2019.

Pour répondre aux exigences de l'ACS, une forme d'authentification à deux facteurs est désormais requise pour de nombreux paiements par carte en ligne en Europe. Sans cette authentification, de nombreux paiements risquent d'être refusés par l'établissement bancaire du client.

En général, nous vérifions les identités avec un mot de passe. C'est ce qu'on appelle « quelque chose que vous savez ». C'est une information que vous connaissez et qui est censée être secrète.

Mais les mots de passe sont rarement secrets. Nous créons des mots de passe à partir d'informations facilement collectées, comme les dates de naissance et les noms d'animaux de compagnie. Nous les partageons constamment avec d'autres personnes.

Selon un récent sondage Google, les deux tiers des Américains utilisent exactement le même mot de passe pour tous leurs comptes en ligne. Ainsi, par exemple, disons qu'un pirate informatique obtient votre mot de passe de compte Apple.com, il serait probablement en mesure de l'utiliser pour accéder à votre compte Google (ou pire, à votre compte bancaire) également.

L'objectif de l'ACS est d'ajouter des couches de protection supplémentaires en authentifiant les paiements avec plus de facteurs d'identification : « Quelque chose que vous possédez » et « Quelque chose que vous êtes ».

- Quelque chose que le client sait (comme un mot de passe).

- Quelque chose que le client possède (comme son téléphone).

- Quelque chose que le client est (comme son empreinte digitale).

Lorsque vous combinez deux ou trois de ces points de données, il devient beaucoup plus difficile pour les parties malveillantes d'accéder à vos comptes.

Par exemple, si vous avez désigné un mot de passe et votre téléphone portable pour authentifier votre identité, une personne malveillante devrait voler votre mot de passe et votre téléphone pour accéder à votre compte. Ce scénario est, pour le moins, hautement improbable.

Dans le passé, les Européens n'avaient besoin que d'un seul facteur pour effectuer une transaction en ligne : leur carte. Une carte est quelque chose que vous possédez.

Bien qu'ils aient toujours eu besoin de trois points de données : le numéro de carte, la date d'expiration et le numéro CVV/CVC, ces trois points de données se trouvent sur le même morceau de plastique, la carte compte donc comme un seul facteur. C'est actuellement ainsi que nous procédons aux États-Unis.

L'objectif de l'ACS est de :

- Réduire la probabilité de fraude car les voleurs n'auront pas plusieurs facteurs d'identification.

- Réduire le coût de traitement des transactions. Moins de fraude signifie que les émetteurs de cartes de crédit peuvent réduire leurs frais pour les consommateurs et les entreprises.

- Augmenter la confiance des titulaires de carte pour que les gens se sentent en sécurité lors d'achats en ligne.

- Se conformer aux réglementations internationales pour qu'une carte puisse être utilisée en toute sécurité n'importe où.

Depuis septembre 2019, les banques refusent les paiements non authentifiés. Les paiements refusés doivent être soumis à nouveau au client pour SCA.

Vous pouvez lire les normes techniques réglementaires complètes ici.

Qu'est-ce que la 3D Secure 2.0 ?

Lors d'une transaction en ligne, un outil appelé 3D Secure 1.0 est utilisé pour vérifier la transaction par carte. Vous avez probablement déjà vu ce flux : vous saisissez les détails de votre carte pour effectuer un paiement et êtes redirigé vers une nouvelle page où votre banque vous demande un mot de passe/code pour approuver l'achat. C'est à ce moment-là que le client est redirigé vers une nouvelle page pour saisir un code.

Les avantages de la 3D Secure 1.0 étaient évidents dès le début. Non seulement les clients se sentent en sécurité (car la page est généralement marquée par la banque ou le réseau de cartes, par exemple « MasterCard SecureCode » ou « Verified by Visa »), mais elle transfère également la responsabilité du commerçant à la banque émettrice.

Cependant, la 3D Secure 1.0 présentait deux inconvénients majeurs pour les entreprises en ligne :

- C'est une étape supplémentaire dans le processus de paiement, ce qui peut amener les clients à abandonner le processus de paiement. Chaque étape supplémentaire de paiement réduira vos conversions, en particulier sur mobile.

- Les acheteurs devaient se souvenir d'un autre mot de passe de la banque émettrice de la carte. S'ils oubliaient le mot de passe, ils pouvaient abandonner l'achat.

Heureusement, il existe un nouvel outil appelé 3D Secure 2.0 qui facilite la satisfaction des exigences SCA sans perturber l'expérience utilisateur. 3D Secure 2.0 est conçu pour intégrer le flux de défi directement dans les flux de paiement web et mobiles, sans nécessiter de redirections de page complètes.

3D Secure 2.0 envoie plus de 100 points de données sur chaque transaction à la banque du titulaire de la carte. Le titulaire de la carte utilise ces informations pour évaluer le risque de la transaction.

Quels points de données sont envoyés à la banque ? Tout, de l'adresse de livraison à l'ID de l'appareil du client, en passant par l'adresse IP et même son historique de transactions.

Si les données sont suffisantes pour que la banque estime que la transaction est légitime, la banque peut qualifier la transaction pour un flux « sans friction ». Cela signifie que l'utilisateur n'a rien d'autre à faire pour authentifier la transaction. Le titulaire de la carte n'est même pas conscient que 3D Secure est utilisé.

Si les données ne sont pas suffisantes, la transaction est forcée dans le flux « avec défi ». C'est comme la 3D Secure 1.0 : une page supplémentaire, marquée par la banque, demandant plus d'informations.

Ce qui est intéressant avec la 3D Secure 2.0, c'est qu'elle peut s'améliorer avec le temps en ajoutant des points de données. Théoriquement, chaque nouveau point de données qui vérifie l'identité des clients est une sécurité accrue.

Paiements nécessitant SCA

En vertu du droit de l’Union européenne, l’ACS s’applique à la plupart des transactions en ligne initiées par le client au sein de l’Europe. Cela inclut la plupart des paiements par carte de crédit et de débit, ainsi que les virements. La première transaction d’un abonnement est initiée par le client, mais les paiements récurrents sont initiés par le commerçant, c’est pourquoi ils ne nécessitent pas d’ACS.

Un paiement est considéré comme relevant du champ d’application de la loi si le titulaire de la carte et le commerçant sont tous deux situés dans l’Espace économique européen. Certains émetteurs de cartes exigeront l’ACS pour toutes les transactions, quelle que soit la localisation du commerçant.

Stripe a publié une API prête pour l’ACS appelée PaymentIntents. Cet outil vous permet d’appliquer 3D Secure 2.0 chaque fois que cela est requis ou lorsqu’une transaction particulière présente un risque élevé de fraude.

Le processeur de paiement l’a publié pour tout le monde en 2019.

Ainsi, si vous utilisez déjà WP Simple Pay, le plugin de paiement Stripe n° 1 pour WordPress, pour accepter des paiements sur votre site, vous êtes déjà en conformité avec la directive européenne.

Exemptions à l’authentification forte du client

Certains types de transactions sont exemptés de l’ACS. Votre fournisseur de paiement (comme Stripe, Square ou PayPal) peut demander une exemption en votre nom lors du traitement du paiement. La banque du titulaire de la carte décidera d’accorder ou de refuser l’exemption.

Voici les types d’exemptions les plus courants :

- Transactions de faible valeur. Les transactions inférieures à 30 € sont exemptées. Cependant, l’ACS est requis si la carte ou le moyen de paiement a déjà effectué plus de cinq transactions exemptées ou si le total des transactions exemptées dépasse 100 € par jour.

- Transactions à faible risque. Les processeurs de paiement peuvent effectuer une analyse de risque en temps réel pour juger s’il faut appliquer l’ACS. Le processeur ne peut le faire que si ses taux de fraude restent bas.

- Abonnements. L’ACS est requis pour le premier paiement, mais pas pour les paiements suivants s’ils sont du même montant pour la même entreprise. Les montants variables (ou la facturation au compteur) nécessitent l’ACS à chaque fois.

- Bénéficiaires de confiance mis sur liste blanche. Les clients peuvent mettre sur liste blanche les entreprises auxquelles ils font confiance. Ces entreprises sont placées sur une liste de « bénéficiaires de confiance » tenue par la banque du client. L’ACS est requis pour le premier paiement à une entreprise mise sur liste blanche, mais pas pour les paiements suivants.

- Transactions MOTO. Les transactions par correspondance et par téléphone (MOTO) ne sont pas considérées comme des paiements « électroniques ». Elles ne sont pas réglementées par l’ACS.

Ce que cela signifie pour les entreprises américaines

Pour le moment, la conformité PCI est le principal cadre réglementant les transactions en ligne. Le problème ici, cependant, est que la conformité PCI n’est pas une loi. C’est juste une initiative entre les principales sociétés de cartes de crédit. Vous devez vous y conformer pour travailler avec ces sociétés, mais il n’y a pas d’amendes ni de pénalités pour sa violation.

Cela dit, vous devrez vous conformer à la législation PSD2 et à l’ACS si vous prévoyez de vendre à des clients en Europe. C’est en fait une bonne chose pour vous car cela réduira le montant de la fraude par carte de crédit que vous traiterez.

Heureusement, si vous utilisez WP Simple Pay, vous n’avez pas eu à faire grand-chose. Comme Stripe transmet toutes les transactions via le compte du commerçant, c’est à lui qu’il incombe de se conformer à la directive européenne.

La bonne nouvelle, c’est que les formulaires de paiement créés avec WP Simple Pay utilisent déjà la 3D Secure 2.0 pour collecter une authentification supplémentaire sur les cartes.

Utiliser WP Simple Pay est le moyen le plus simple de créer des formulaires de paiement prenant en charge la 3D Secure 2.0.

Parce que WP Simple Pay dispose déjà de fonctionnalités de sécurité intégrées prises en charge par Stripe, ses utilisateurs peuvent automatiquement créer des formulaires de paiement conformes PCI et prêts pour la 3D Secure 2.0.

Le plugin vous permet d’accepter des paiements directement sur votre site sans configurer de panier d’achat, ou via Stripe Checkout, qui est une page de paiement sécurisée hébergée par Stripe.

Les fonctionnalités et avantages supplémentaires de WP Simple Pay incluent :

- Modèles de formulaires de paiement : Créez en quelques minutes les formulaires de paiement parfaits pour les produits, événements, inscriptions, dons, et plus encore.

- Plusieurs méthodes de paiement : Proposez plus de 10 options de méthodes de paiement pour élargir votre portée et augmenter vos ventes, y compris les cartes de crédit et de débit traditionnelles, le prélèvement automatique ACH, Apple Pay / Google Pay / Microsoft Pay, Cash App Pay, les services de « Achetez maintenant, payez plus tard », et plus encore.

- Intégrations tierces : Intégrez vos formulaires de paiement avec des plugins WordPress populaires comme AffiliateWP et Uncanny Automator pour automatiser les tâches liées aux achats.

- Constructeur de formulaires avancé par glisser-déposer : Créez facilement des formulaires de paiement sans code.

- Récupération des frais : Supprimez les frais de traitement supplémentaires de 3 % de Stripe pour vous assurer de collecter le montant total du paiement.

- Pages de destination dédiées : Créez des pages de destination sans distraction pour vos formulaires de paiement directement depuis le constructeur de formulaires sans avoir à engager un développeur.

- Et plus encore…

Supprimez les frais supplémentaires de 3 % !

La plupart des plugins Stripe facturent des frais supplémentaires de 3 % pour CHAQUE transaction

…pas WP Simple Pay Pro !

Dans le cadre de ce tutoriel, nous allons vous montrer comment activer facilement la 3D Secure 2.0 dans WordPress pour un formulaire de paiement sur site WP Simple Pay.

La bonne nouvelle est que les formulaires de paiement créés avec WP Simple Pay utilisent déjà la 3D Secure 2.0 pour collecter une authentification supplémentaire sur les cartes.

Étape 1. Installer et activer WP Simple Pay dans WordPress

Pour créer un formulaire de paiement activé pour la 3D Secure 2.0, la première chose à faire est d’installer et d’activer WP Simple Pay sur votre site WordPress.

Rendez-vous simplement sur la page des tarifs et choisissez le meilleur plan pour vos besoins.

Ensuite, téléchargez le plugin depuis votre compte WP Simple Pay ou depuis votre e-mail de confirmation de paiement. Installez-le ensuite dans WordPress.

Pour plus de détails, consultez notre guide étape par étape sur comment installer WP Simple Pay.

Une fois que vous avez terminé l'activation du plugin, vous serez dirigé vers l'assistant de configuration. L'assistant de configuration vous permet de configurer un compte Stripe si vous n'en avez pas déjà un et de le connecter à votre site sans avoir à saisir manuellement vos clés API.

Si vous n’avez pas vu l’assistant de configuration, rendez-vous simplement dans l’onglet WP Simple Pay » Paramètres » Avancé et cliquez sur le bouton Lancer l’assistant de configuration.

2 : Connecter WordPress à Stripe

Pour connecter votre site WordPress à Stripe, cliquez sur Se connecter avec Stripe.

Ensuite, entrez l’adresse e-mail que vous utilisez pour votre compte Stripe et connectez-la à votre site. Si vous n’avez pas de compte Stripe, vous pouvez facilement en créer un en entrant votre adresse e-mail et en complétant l’enregistrement.

Une fois ce processus terminé, une page de succès s’affichera avec le message « Configuration terminée. » Ensuite, cliquez sur Créer un formulaire de paiement.

Étape 3 : Créer un formulaire de paiement sur site

Maintenant que vous avez installé et activé WP Simple Pay sur votre site, vous devez créer un formulaire de paiement activé pour la 3D Secure 2.0.

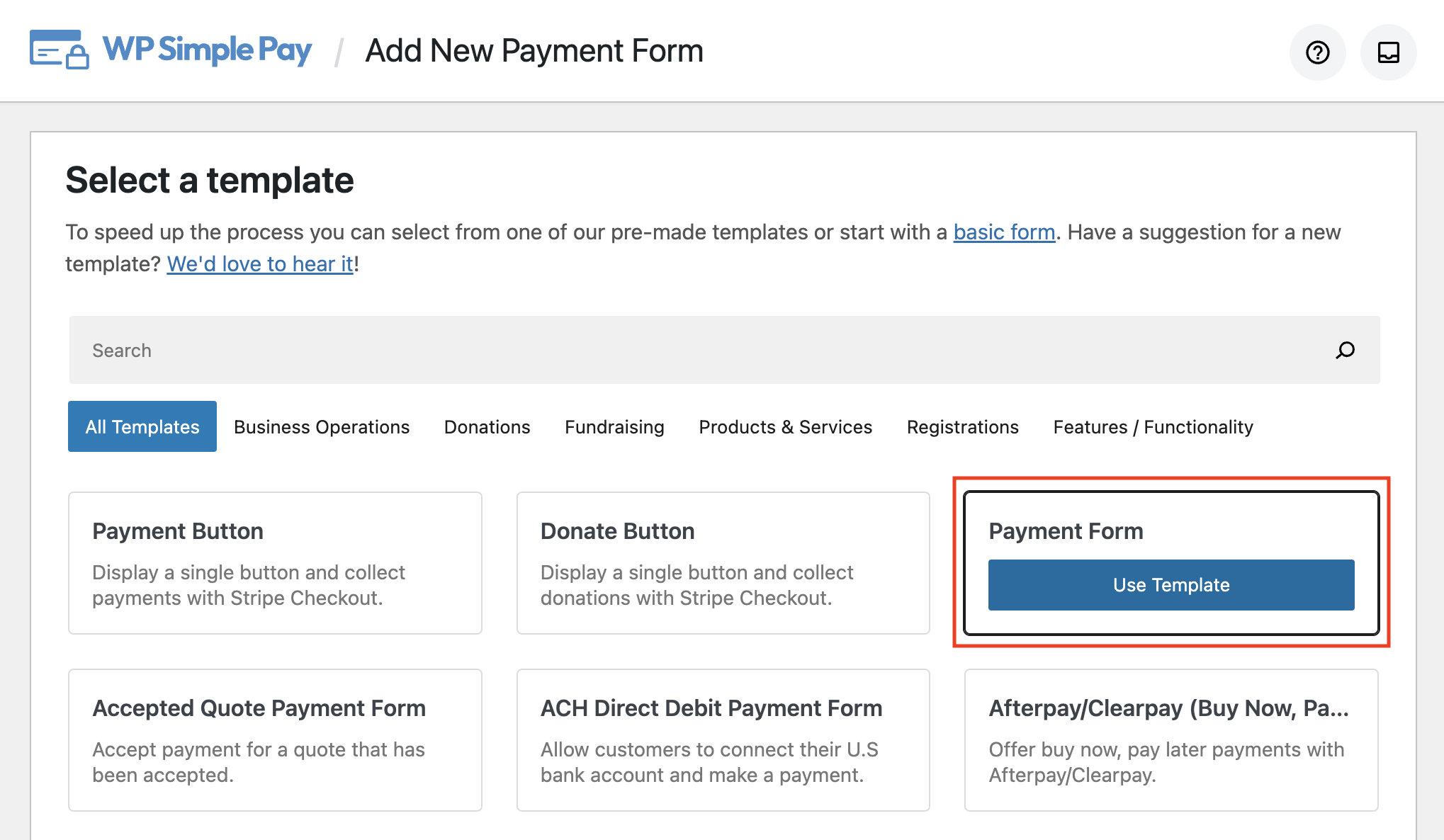

Vous devriez arriver sur la page de la bibliothèque de modèles de formulaires de paiement, où vous pouvez choisir parmi de nombreux modèles différents.

Allez-y et choisissez le modèle de base Formulaire de paiement.

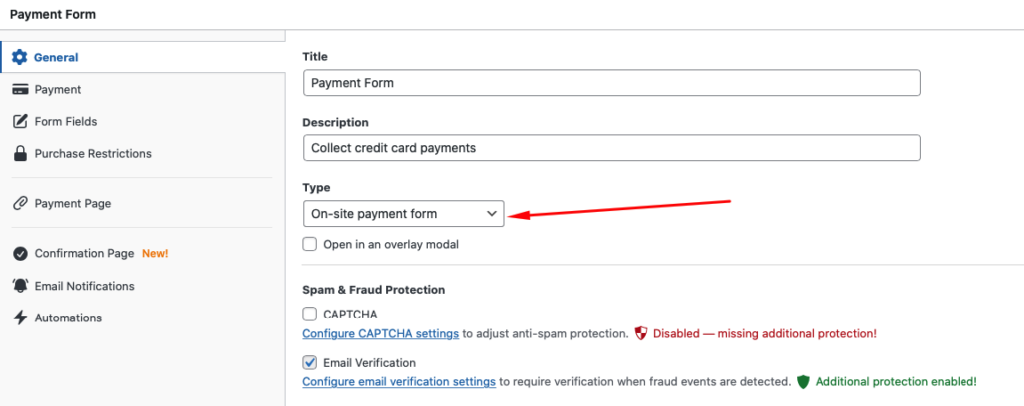

Ensuite, dans l'onglet Général, sélectionnez Formulaire de paiement sur site pour votre type de formulaire.

Bien que les pages de paiement Stripe Checkout hors site et les formulaires de paiement sur site utilisent tous deux la 3D Secure 2.0, il est conseillé de garder vos visiteurs sur votre site tout au long du processus de paiement afin de réduire les abandons de panier.

Une fois que vous avez saisi votre titre et votre description, cliquez sur l'onglet Paiement.

Ici, vous devrez saisir les montants, choisir entre un paiement unique et un paiement par abonnement, et sélectionner vos options de mode de paiement.

Pour les besoins de ce tutoriel, cochez les cases Carte, Prélèvement automatique ACH et Espèces.

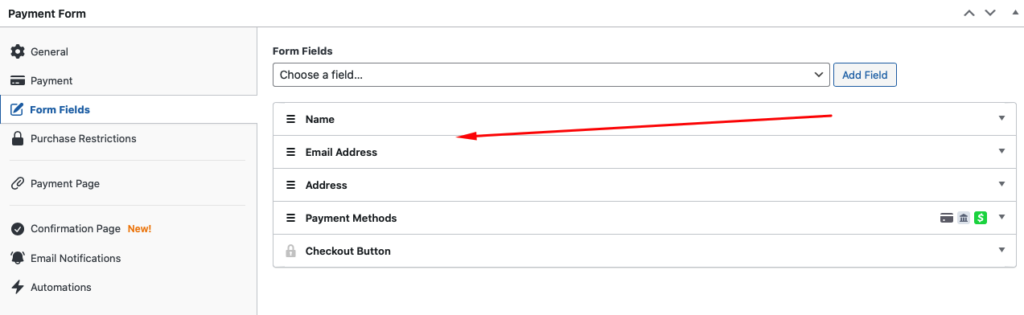

Ensuite, dans l'onglet Champs du formulaire, ajoutez Nom et Adresse à partir du menu déroulant.

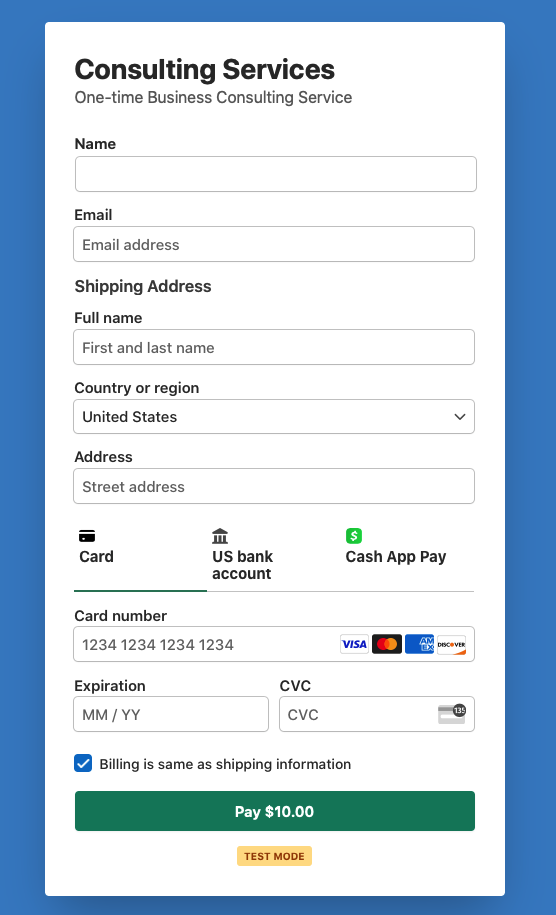

Une fois que vous avez terminé, cliquez sur le bouton Enregistrer le brouillon. Vous pouvez maintenant prévisualiser votre formulaire. Il devrait ressembler à celui ci-dessous :

Étape 4 : Publiez votre formulaire de paiement sur votre site

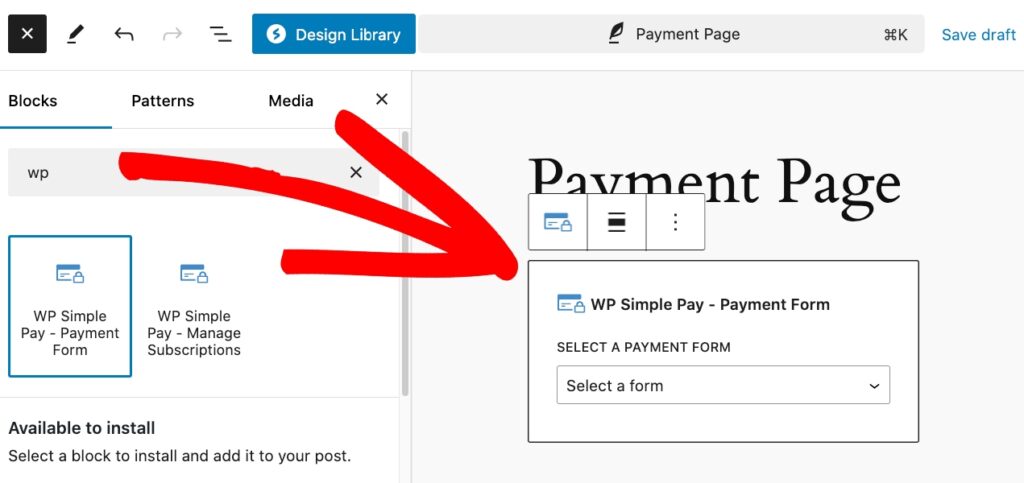

Une fois que votre formulaire de paiement vous convient, il est temps de le publier sur une page ou un article de votre site.

Accédez simplement à la page ou à l'article et cliquez sur l'icône + dans le coin supérieur gauche pour faire apparaître le bloc WP Simple Pay.

Ensuite, choisissez le formulaire de paiement que vous venez de créer dans le menu déroulant et cliquez sur le bouton Publier.

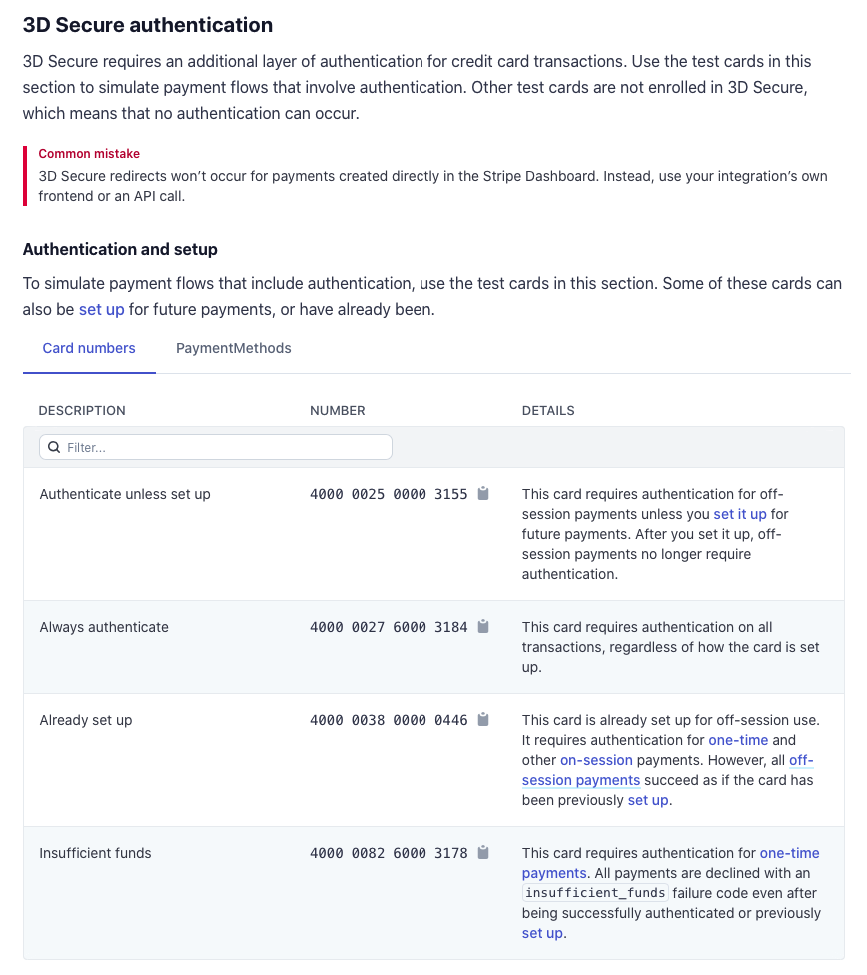

Étape 5 : Testez l'authentification 3D Secure 2.0

Maintenant que vous avez créé votre formulaire de paiement et que vous l'avez ajouté à votre site, la dernière étape consiste à tester votre authentification 3D Secure 2.0.

Vous pouvez simplement accéder à la page du formulaire de paiement et effectuer un paiement test en utilisant les numéros de carte test fournis par Stripe.

Gardez à l'esprit que votre formulaire de paiement doit être en mode Test. Pour en savoir plus sur la façon d'activer le mode Test Stripe dans WordPress, consultez notre guide étape par étape.

Une fois que vous avez saisi les informations requises dans les champs du formulaire de paiement, une fenêtre contextuelle de la page de paiement test 3D Secure apparaîtra.

Et voilà ! Nous espérons que cet article vous a aidé à en savoir plus sur ce qu'est l'SCA et comment activer la 3D Secure 2.0 dans WordPress.

Si vous avez aimé cet article, vous pourriez également consulter les guides suivants :

- Comment protéger votre site WordPress contre les tests de cartes

- Qu'est-ce que Stripe Radar et comment l'utiliser correctement ?

- Principales plaintes des clients concernant les formulaires de paiement

Qu'attendez-vous ? Commencez dès aujourd'hui avec WP Simple Pay !

Pour lire d'autres articles comme celui-ci, suivez-nous sur X.

Divulgation : Notre contenu est soutenu par nos lecteurs. Cela signifie que si vous cliquez sur certains de nos liens, nous pouvons gagner une commission. Nous ne recommandons que les produits qui, selon nous, ajouteront de la valeur à nos lecteurs.